Списания без подтверждения чаще всего возникают из-за подключённых автоплатежей, сохранённых данных карты в сервисах или настроек, позволяющих проводить операции без ввода кода. По данным банков, значительная часть обращений клиентов связана не с мошенничеством, а с забытыми подписками, пробными периодами и фоновыми платежами, которые активируются один раз и продолжают работать автоматически.

Любая карта изначально поддерживает операции без дополнительного согласия клиента: рекуррентные платежи, списания по токену карты, офлайн-операции или транзакции без PIN-кода на небольшие суммы. Эти механизмы созданы для удобства, но при отсутствии контроля становятся источником регулярных потерь. Отключение одного параметра в приложении банка может остановить сразу несколько типов списаний.

Запретить такие операции можно без перевыпуска карты и без визита в отделение. Для этого используются конкретные инструменты: управление автоплатежами, лимиты на операции без подтверждения, запрет интернет-платежей и удаление сохранённых карт у продавцов. Важно понимать, какие именно настройки влияют на каждый вид списаний, чтобы не заблокировать нужные платежи вместе с нежелательными.

В материале разобраны практические действия, которые позволяют полностью взять под контроль каждую транзакцию: от отключения рекуррентных списаний до настройки обязательного подтверждения операций кодом или биометрией. Эти шаги применимы к большинству российских банков и подходят как для дебетовых, так и для кредитных карт.

Отключение автоплатежей в мобильном приложении банка

Автоплатежи – основная причина списаний без запроса подтверждения. Они создаются при оплате подписок, подключении услуг операторов связи, оплате ЖКХ, сервисов такси и стриминговых платформ. После первичного согласия банк проводит дальнейшие операции автоматически, без ввода кода или подтверждения в приложении.

В большинстве мобильных приложений управление автоплатежами вынесено в отдельный раздел. Чаще всего путь выглядит так:

- открыть мобильное приложение банка;

- перейти в раздел «Платежи» или «Подписки и автоплатежи»;

- выбрать конкретную карту или счёт;

- открыть список активных автоплатежей.

Каждый автоплатеж содержит параметры, которые позволяют быстро прекратить списания:

- переключатель отключения автоплатежа;

- дата следующего списания;

- сумма или диапазон сумм;

- получатель платежа.

Для полного запрета списаний необходимо не приостанавливать, а удалять автоплатеж. Приостановка временно блокирует операции, но при повторной активации услуги у продавца списание может возобновиться автоматически.

Если автоплатеж не отображается в списке, это указывает на рекуррентное списание, оформленное через платёжную систему. В таком случае нужно:

- открыть историю операций по карте;

- найти регулярные списания от одного получателя;

- перейти в карточку операции;

- выбрать пункт «Запретить повторные списания» или «Отозвать согласие», если он доступен.

После отключения автоплатежей рекомендуется проверить уведомления: банк должен прислать подтверждение об отмене. При его отсутствии изменения могут не вступить в силу, и списание произойдёт в следующую расчётную дату.

Запрет рекуррентных платежей по карте через службу поддержки

Рекуррентные платежи отличаются от автоплатежей тем, что создаются на стороне продавца и не всегда отображаются в мобильном приложении банка. Списание происходит по сохранённому токену карты, поэтому отключение услуги у сервиса не всегда останавливает операции. В таких случаях требуется прямое вмешательство банка.

Для блокировки рекуррентных списаний нужно обратиться в службу поддержки через чат, телефон или защищённые сообщения в приложении. Обращение рассматривается только после идентификации клиента и карты, с которой происходят операции.

При обращении важно запросить не возврат средств, а отзыв согласия на рекуррентные списания. Формулировка имеет значение: именно отзыв согласия отключает возможность повторных операций без подтверждения.

Сотруднику банка необходимо сообщить:

– дату и сумму последнего списания;

– наименование получателя, указанное в операции;

– последние четыре цифры карты;

– требование запретить дальнейшие списания без подтверждения.

Банк фиксирует запрет на уровне платёжной системы. После этого любые попытки повторного списания от указанного получателя будут автоматически отклоняться, даже если карта сохранена у продавца.

Если рекуррентные операции проводились через несколько сервисов, запрет можно установить выборочно для каждого получателя или запросить полную блокировку всех повторных списаний по карте. Второй вариант подходит при частых неконтролируемых операциях, но может затронуть действующие подписки.

После обработки запроса банк обязан направить подтверждение об установке запрета. При отсутствии уведомления рекомендуется повторно проверить статус ограничения, так как без фиксации в системе платёж продолжит проходить в автоматическом режиме.

Настройка подтверждения операций кодом или биометрией

Часть списаний проходит без участия владельца карты из-за упрощённых сценариев оплаты: сохранённые карты, операции на небольшие суммы, быстрые переводы между сервисами. Эти механизмы можно ограничить, включив обязательное подтверждение каждой операции через код или биометрию.

В мобильном приложении банка нужно открыть раздел настроек карты или безопасности и активировать параметр подтверждение всех операций. После включения банк запрашивает одно из средств идентификации при каждом платеже, независимо от суммы и типа операции.

Подтверждение кодом обычно реализуется через:

– одноразовые пароли в push-уведомлениях;

– SMS-коды для операций вне приложения;

– встроенный генератор кодов.

Биометрическое подтверждение работает внутри приложения банка и требует предварительной настройки на устройстве. Для его активации необходимо, чтобы в системе были сохранены отпечаток пальца или скан лица, а в приложении был включён доступ к этим данным. Биометрия не передаётся банку напрямую и используется только как локальный ключ подтверждения.

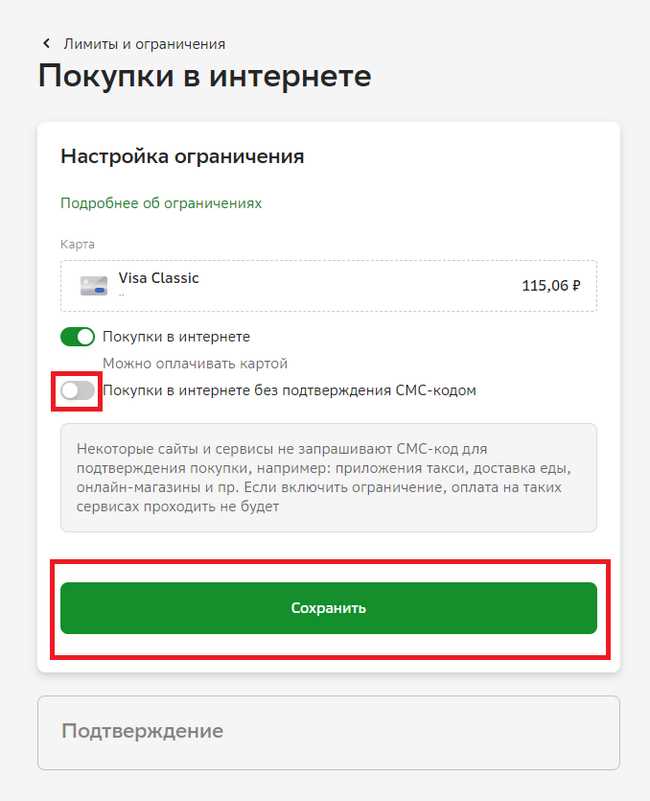

Отдельное внимание стоит уделить операциям в интернете. В настройках карты следует включить обязательное подтверждение онлайн-платежей через 3-D Secure или его аналоги. Это блокирует списания по сохранённым данным карты без запроса кода.

После изменения параметров рекомендуется выполнить тестовую операцию на минимальную сумму. Если платёж проходит без запроса подтверждения, настройка применена не ко всем типам операций, и ограничения нужно проверить повторно.

Блокировка платежей в интернете и за рубежом

Онлайн-операции и платежи за пределами страны чаще всего проходят без физического подтверждения карты, поэтому именно эти каналы используются для списаний без участия владельца. Их можно полностью закрыть через настройки карты, не затрагивая оплату в обычных торговых точках.

В мобильном приложении банка необходимо открыть параметры карты и найти раздел управления типами операций. Для ограничения достаточно отключить разрешение на интернет-платежи и расчёты за границей. Изменения применяются мгновенно и не требуют перевыпуска карты.

После блокировки онлайн-операций любые попытки списания через сайты, приложения и подписочные сервисы будут автоматически отклоняться, даже если данные карты ранее были сохранены. Это актуально для сервисов, которые продолжают инициировать платежи после отмены подписки.

Запрет зарубежных операций закрывает платежи, проводимые через иностранные платёжные шлюзы. Такой подход снижает риск списаний в иностранной валюте и блокирует операции, идущие с серверов за пределами страны, даже при корректных реквизитах карты.

При необходимости временного доступа ограничения можно включать и отключать вручную перед конкретной оплатой. После завершения операции параметры стоит вернуть в закрытое состояние, чтобы исключить фоновые списания.

После изменения настроек рекомендуется проверить историю операций. Отсутствие отклонённых транзакций указывает на отсутствие попыток списаний, а появление отказов подтверждает, что блокировка работает корректно.

Удаление сохранённых карт в онлайн-сервисах и маркетплейсах

Многие сервисы сохраняют данные карты после первой оплаты и используют их для последующих списаний без повторного подтверждения. Даже при отключённой подписке карта может оставаться активной в аккаунте и использоваться для дополнительных услуг или автоматических продлений.

Удаление карты необходимо выполнять не в приложении банка, а в личном кабинете каждого сервиса. Для этого следует открыть раздел «Способы оплаты», «Платёжные данные» или аналогичный пункт настроек и вручную удалить все привязанные карты.

Особое внимание стоит уделить маркетплейсам и агрегаторам услуг. Даже при отсутствии активных заказов такие платформы часто используют сохранённую карту для списаний за логистику, хранение или дополнительные сервисы.

Если кнопка удаления недоступна, необходимо сначала отключить:

– активные подписки;

– автопродление услуг;

– привязанные сервисы внутри аккаунта.

После удаления карты рекомендуется выйти из аккаунта и повторно войти, чтобы убедиться, что данные не восстановились автоматически. В некоторых сервисах карта может сохраняться повторно при следующем платеже, если не снять соответствующую отметку согласия.

Для дополнительной защиты стоит использовать отдельную виртуальную карту для онлайн-платежей. В случае забытых подписок её можно быстро закрыть, не затрагивая основную карту и не обращаясь в службу поддержки.

Установка лимитов на операции без ввода PIN-кода

Часть списаний проводится без ввода PIN-кода при бесконтактной оплате и мелких покупках. Эти операции суммируются, и при отсутствии ограничений карта может использоваться многократно без подтверждения владельца.

В мобильном приложении банка доступна настройка лимитов для операций без PIN-кода. Обычно она находится в параметрах карты или разделе безопасности. Лимиты применяются ко всем бесконтактным операциям, включая оплату через смартфон и умные часы.

Рекомендуется задать следующие ограничения:

- максимальная сумма одной операции без PIN-кода;

- дневной лимит на такие платежи;

- порог, после которого требуется обязательный ввод PIN-кода.

При достижении установленного лимита банк автоматически запрашивает подтверждение, даже если терминал поддерживает оплату без кода. Это останавливает серию мелких списаний, которые часто остаются незамеченными.

Для усиления контроля можно полностью отключить бесконтактные операции. В этом случае любая оплата в торговых точках будет требовать ввод PIN-кода или подтверждение через приложение.

После изменения лимитов необходимо провести проверку:

- выполнить покупку на сумму ниже установленного порога;

- совершить платёж, превышающий лимит;

- убедиться, что система запрашивает подтверждение.

Если ограничения не срабатывают, настройки применены не ко всем каналам оплаты, и параметры карты нужно пересмотреть повторно.

Оформление виртуальной карты для онлайн-платежей

Виртуальная карта предназначена исключительно для операций в интернете и не используется для офлайн-платежей. Она имеет отдельный номер, срок действия и код безопасности, что позволяет изолировать онлайн-списания от основной карты.

Оформление виртуальной карты выполняется через мобильное приложение банка. Обычно она выпускается мгновенно и привязывается к существующему счёту или создаётся с отдельным балансом. Второй вариант удобнее для контроля, так как ограничивает сумму возможных списаний.

После выпуска карты рекомендуется сразу настроить ограничения:

– установить минимальный баланс;

– включить обязательное подтверждение всех операций;

– задать лимит на интернет-платежи.

Для подписок и разовых оплат следует использовать только виртуальную карту, не вводя реквизиты основной. При появлении нежелательных списаний достаточно закрыть виртуальную карту или сменить её реквизиты, не затрагивая другие платежи.

Некоторые банки позволяют выпускать несколько виртуальных карт для разных сервисов. Такой подход упрощает контроль: при списании легко определить источник и быстро отключить конкретный канал.

После завершения использования виртуальную карту стоит закрыть. В отличие от физической, её перевыпуск не требует времени и полностью прекращает любые попытки повторных списаний по сохранённым данным.

Действия при несанкционированном списании средств

При обнаружении списания без согласия важно действовать сразу, так как сроки обращения напрямую влияют на возможность возврата средств. Первое действие – зафиксировать операцию в истории платежей и определить её тип: интернет-платёж, рекуррентное списание или операция без PIN-кода.

До выяснения обстоятельств необходимо временно ограничить использование карты. Это можно сделать через мобильное приложение, установив блокировку на онлайн-операции или полностью заморозив карту.

Далее следует обратиться в банк и зарегистрировать обращение по конкретной операции. Важно указать, что списание не подтверждалось владельцем карты и согласие на него не давалось.

| Шаг | Действие |

| 1 | Проверить дату, сумму и получателя операции |

| 2 | Заблокировать карту или ограничить типы операций |

| 3 | Обратиться в службу поддержки банка |

| 4 | Подать заявление на оспаривание транзакции |

| 5 | Отозвать согласие на повторные списания |

При оспаривании банк инициирует процедуру проверки через платёжную систему. На период разбирательства сумма может быть временно заморожена. Срок рассмотрения зависит от типа операции и обычно составляет от нескольких дней до нескольких недель.

После фиксации инцидента рекомендуется пересмотреть все настройки карты: отключить автоплатежи, удалить сохранённые карты в сервисах и установить строгие лимиты. Это снижает риск повторного списания даже при утечке платёжных данных.

Вопрос-ответ:

Почему списания продолжаются, хотя подписка в сервисе уже отключена?

Чаще всего подписка отключается на уровне сервиса, но согласие на повторные списания по карте остаётся активным. Платёжная система продолжает принимать запросы от продавца по сохранённому токену карты. В такой ситуации нужно либо удалить карту из аккаунта сервиса, либо обратиться в банк с требованием отозвать согласие на рекуррентные платежи для конкретного получателя.

Можно ли запретить все списания без подтверждения, не перевыпуская карту?

Да, перевыпуск не требуется. Через мобильное приложение можно отключить автоплатежи, запретить интернет-операции, установить лимиты на платежи без PIN-кода и включить обязательное подтверждение всех операций. Если часть списаний проходит через платёжную систему напрямую, запрет фиксируется через службу поддержки банка.

Что делать, если банк не показывает рекуррентный платёж в списке автоплатежей?

Это означает, что платёж создан на стороне продавца. Нужно найти операции от этого получателя в истории, затем обратиться в поддержку банка и запросить отзыв согласия на повторные списания. Без такого запроса банк не блокирует будущие операции, так как формально они считаются разрешёнными.

Помогает ли виртуальная карта от списаний без подтверждения?

Виртуальная карта не блокирует списания автоматически, но позволяет держать их под контролем. У неё отдельные реквизиты и баланс, поэтому при нежелательных операциях карту можно закрыть за несколько секунд. Основная карта при этом остаётся рабочей и не требует замены.

Есть ли смысл ограничивать сумму платежей без PIN-кода?

Да, это снижает риск серии мелких списаний. Банк суммирует такие операции, и при достижении установленного порога начинает запрашивать подтверждение. Без лимита карта может использоваться многократно для бесконтактных оплат без участия владельца.