Содержание статьи

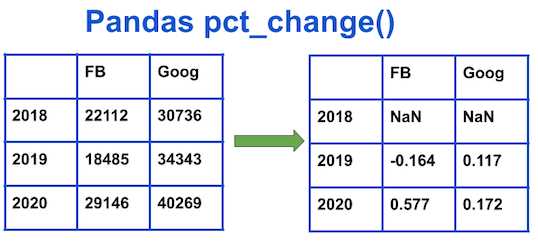

Метод pct_change в pandas позволяет быстро рассчитать процентное изменение между последовательными значениями в столбцах DataFrame или в Series. Он полезен для анализа динамики числовых данных, таких как цены акций, показатели продаж или любые временные ряды.

При работе с DataFrame можно вычислять изменения для отдельных столбцов или сразу для нескольких колонок. Метод принимает параметр periods, который определяет интервал, за который будет считаться изменение, что позволяет гибко анализировать данные за день, неделю или месяц.

pct_change корректно обрабатывает пропущенные значения, возвращая NaN там, где рассчитать изменение невозможно. Для удобства результаты можно сразу использовать в построении графиков или дальнейших расчетах с помощью методов pandas, таких как cumsum или rolling.

Применение pct_change особенно актуально в финансовой аналитике: можно легко вычислить дневной рост акций, процентное изменение доходов по кварталам или колебания температур за выбранный период. Правильная настройка параметров метода позволяет получать точные и наглядные показатели для анализа.

Как использовать метод pct_change для столбцов DataFrame

Метод pct_change применяется к столбцам DataFrame для расчета процентного изменения между последовательными строками. Для вычисления изменения в конкретном столбце достаточно вызвать df[‘имя_столбца’].pct_change(). Результат будет содержать значения типа float, где положительные числа отражают рост, а отрицательные – падение.

Для анализа нескольких столбцов одновременно можно использовать df[[‘столбец1’, ‘столбец2’]].pct_change(). Это удобно при сравнении динамики разных показателей, например, продаж и прибыли. Метод возвращает новый DataFrame с теми же индексами, что позволяет сразу соединять результаты с исходными данными.

Параметр periods задает интервал, за который вычисляется изменение. Например, df[‘продажи’].pct_change(periods=2) рассчитает изменение относительно двух предыдущих строк, что удобно для анализа изменений по неделям при ежедневных данных.

Чтобы использовать pct_change в дальнейших расчетах, можно сразу сохранять результаты в новом столбце: df[‘рост_продаж’] = df[‘продажи’].pct_change(). После этого значения можно применять в агрегатных функциях, графиках или фильтрах по диапазону изменений.

Вычисление процентного изменения для Series и отдельных значений

Для объектов Series метод pct_change() позволяет получить последовательность относительных изменений между элементами. Например, ser.pct_change() вычислит изменение каждого значения относительно предыдущего, возвращая NaN для первого элемента.

Можно задать параметр periods, чтобы сравнивать значение с несколькими предыдущими элементами: ser.pct_change(periods=3) покажет изменение относительно трех элементов назад, что удобно для выявления трендов или сезонных колебаний.

При работе с отдельными значениями Series можно использовать метод напрямую для быстрого анализа: ser.iloc[i].pct_change() покажет, насколько конкретное значение отличается от предыдущего. Для получения относительных изменений между двумя конкретными элементами применяют формулу (ser[j] — ser[i]) / ser[i], что дает точный процентный прирост или падение.

Результаты pct_change легко интегрируются в расчеты с другими функциями pandas, например, для суммирования или фильтрации значений по определенному порогу изменения, что позволяет детально анализировать динамику данных на уровне отдельных точек.

Настройка периода изменения с параметром periods

Параметр periods в методе pct_change определяет, на сколько строк назад будет вычисляться процентное изменение. Это позволяет гибко анализировать данные за разные интервалы.

Примеры использования:

- periods=1 – стандартное сравнение с предыдущей строкой, подходит для ежедневных изменений.

- periods=7 – расчет изменения относительно семи строк назад, полезно для недельного анализа при ежедневных данных.

- periods=-1 – вычисление изменения относительно следующей строки, можно использовать для прогнозирования или обратного анализа.

Рекомендации по применению:

- Для временных рядов с пропущенными датами сначала создайте индекс с нужным периодом, чтобы значения сравнивались корректно.

- При сравнении разных столбцов задавайте одинаковый periods, чтобы результаты были сопоставимы.

- Используйте отрицательные значения, если нужно анализировать изменение в обратном порядке.

Применение periods позволяет получать точные процентные изменения не только для последовательных строк, но и для заданных интервалов, что важно при анализе трендов и циклических колебаний.

Обработка пропущенных значений при расчете pct_change

Метод pct_change возвращает NaN для строк, где невозможно вычислить процентное изменение из-за отсутствующих данных. Это происходит, если предыдущие значения отсутствуют или если periods превышает количество доступных строк.

Подходы к обработке пропущенных значений:

- Использовать fillna перед расчетом pct_change: df[‘столбец’].fillna(0).pct_change() заменяет NaN нулями и предотвращает пропуски.

- Применять dropna после расчета: df[‘рост’] = df[‘столбец’].pct_change().dropna() удаляет строки с NaN и оставляет только вычисленные изменения.

- Интерполяция пропусков: df[‘столбец’].interpolate().pct_change() восстанавливает недостающие значения по линейной или другой логике, позволяя вычислить процентное изменение.

Рекомендации:

- Для временных рядов важно учитывать, что пропуски могут искажать тренды. Перед расчетом pct_change стоит нормализовать данные или заполнить пропуски методами интерполяции.

- Если анализируется финансовая динамика, избегайте автоматической замены NaN на нули, чтобы не исказить показатели роста.

- Сохраняйте результаты pct_change в отдельный столбец, чтобы сохранять исходные данные без изменений и иметь возможность корректно работать с пропусками.

Применение pct_change к временным рядам и финансовым данным

Метод pct_change широко используется для анализа временных рядов, включая финансовые показатели и экономические индикаторы. Он позволяет вычислить относительное изменение цен, доходов или других числовых значений по выбранному интервалу.

Примеры практического применения:

- Расчет дневного роста акций: df[‘цена’].pct_change() показывает, на сколько процентов изменилась цена относительно предыдущего торгового дня.

- Сравнение квартальных доходов: df[‘доход’].pct_change(periods=3) вычисляет процентное изменение относительно предыдущего квартала, учитывая ежедневные данные.

- Анализ сезонных колебаний: pct_change позволяет выявлять циклы и тренды, сравнивая значения через заданное число периодов.

Рекомендации при работе с финансовыми данными:

- Использовать корректный индекс времени: данные должны иметь DatetimeIndex или другой последовательный индекс для точного расчета изменений.

- Обрабатывать пропуски перед расчетом: пропущенные значения могут приводить к NaN и искажать анализ.

- Сохранять результаты pct_change в отдельных столбцах, чтобы интегрировать их в модели прогнозирования, визуализацию или агрегированные показатели роста.

Комбинирование pct_change с другими функциями pandas для анализа данных

Метод pct_change удобно сочетать с другими функциями pandas для более глубокого анализа динамики данных. Например, можно использовать cumsum, rolling или агрегатные функции для выявления накопленных изменений и трендов.

Пример анализа продаж с накопленным процентным изменением:

| Дата | Продажи | Процентное изменение | Накопленное изменение |

|---|---|---|---|

| 2025-11-01 | 1000 | NaN | 0% |

| 2025-11-02 | 1100 | 10% | 10% |

| 2025-11-03 | 1210 | 10% | 21% |

Применение комбинаций:

- pct_change + rolling: анализ средних изменений за N периодов, выявление трендов.

- pct_change + cumsum: расчет накопленного роста, наглядное сравнение динамики по времени.

- pct_change + фильтрация: выделение дней с изменением выше или ниже заданного порога.

С помощью этих сочетаний можно строить сложные модели анализа, отслеживать колебания показателей и визуализировать динамику на уровне отдельных столбцов или всего DataFrame.

Вопрос-ответ:

Что делает метод pct_change в pandas?

Метод pct_change рассчитывает процентное изменение между последовательными значениями в столбце DataFrame или объекте Series. Он возвращает новые значения, показывающие рост или падение относительно предыдущей строки, где положительные числа обозначают увеличение, а отрицательные — уменьшение.

Как использовать параметр periods при расчете pct_change?

Параметр periods задает количество строк, на которое pandas будет отодвигать сравнение. Например, df[‘продажи’].pct_change(periods=3) вычисляет изменение относительно значения, находящегося на три строки выше. Это удобно для анализа изменений за неделю, месяц или другой период.

Можно ли применять pct_change к отдельным значениям Series?

Да, для Series метод pct_change возвращает процентные изменения для каждого элемента относительно предыдущего. Для анализа конкретного значения можно использовать индексацию, например, ser.iloc[i].pct_change(), или вручную вычислять изменение по формуле (ser[j] — ser[i]) / ser[i].

Как обрабатывать пропущенные значения при использовании pct_change?

Если в столбце есть пропуски, pct_change возвращает NaN для тех строк, где вычисление невозможно. Для работы с пропусками можно использовать fillna для заполнения нулями или значениями по интерполяции, либо dropna для удаления строк с NaN после расчета.

Как сочетать pct_change с другими функциями pandas для анализа данных?

Pct_change удобно комбинировать с функциями cumsum, rolling и фильтрацией. Например, pct_change + cumsum показывает накопленный рост, pct_change + rolling позволяет вычислять среднее изменение за заданное количество периодов, а фильтрация по порогу изменения помогает выявить значительные колебания.

Как правильно использовать pct_change для анализа финансовых временных рядов в pandas?

Метод pct_change позволяет вычислять процентное изменение значений между последовательными строками. Для финансовых данных, таких как цены акций, удобно сначала убедиться, что индекс DataFrame является временным (DatetimeIndex), чтобы строки шли в хронологическом порядке. Затем можно применять df[‘цена’].pct_change() для расчета дневного изменения. Если требуется сравнение с периодом больше одного дня, используется параметр periods, например, df[‘цена’].pct_change(periods=5) покажет изменение относительно пяти дней назад. Результаты pct_change можно сохранять в отдельный столбец, использовать для накопления с помощью cumsum, построения скользящих средних с rolling, или фильтровать дни с высоким ростом или падением. Для корректности анализа важно учитывать пропущенные значения: NaN могут возникать при отсутствии данных, поэтому применяют fillna или interpolate, чтобы восстановить значения перед расчетом.