Содержание статьи

Вероятность случайной величины можно определить как численное выражение шанса наступления определенного исхода. Для дискретных величин точное значение вероятности вычисляется через частоты наступления каждого исхода в эксперименте или через заранее известные распределения. Например, при подбрасывании стандартной игральной кости вероятность выпадения конкретного числа равна 1/6, что напрямую следует из равномерного распределения.

Для сложных событий удобно применять формулу полной вероятности. Она позволяет разложить сложное событие на простые, что особенно полезно при работе с зависимыми или условными событиями. Практический пример – расчет вероятности получения хотя бы одной красной карты при последовательном извлечении из колоды без возвращения: используя формулу полной вероятности, можно учесть изменение вероятностей на каждом шаге.

Непрерывные случайные величины требуют других подходов. Вероятность интервала значений определяется через интеграл от плотности вероятности. Например, для нормального распределения с μ = 0 и σ = 1 вероятность попадания значения в диапазон от -1 до 1 составляет примерно 68%. В практических задачах это позволяет прогнозировать диапазоны колебаний показателей, таких как температура, давление или финансовые показатели.

Методы численного моделирования, такие как метод Монте-Карло, предоставляют возможность оценивать вероятности для сложных систем, где аналитическое вычисление затруднительно. Генерация случайных событий и последующая статистическая обработка позволяет получать достоверные оценки даже при многомерных зависимостях. В промышленной практике это применяют для анализа надежности оборудования и финансовых рисков.

Заключительный инструмент для проверки расчетов – закон больших чисел. Он гарантирует, что с увеличением числа наблюдений относительные частоты приближаются к истинной вероятности. Это используется для оценки стабильности моделей, проверки статистических гипотез и калибровки прогнозных систем.

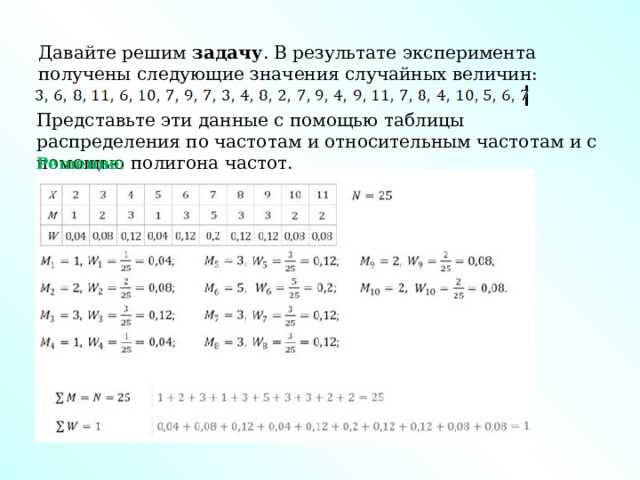

Расчет вероятности дискретных случайных величин через таблицы распределения

Таблицы распределения особенно полезны при работе с экспериментальными данными. Для построения таблицы необходимо зафиксировать все возможные значения случайной величины и подсчитать частоту их появления. Дальнейший шаг – нормировка частот на общее количество экспериментов, что превращает их в вероятности. Если, например, случайная величина измеряет количество дефектов на партии из 100 изделий, и 20 партий содержат один дефект, P(X = 1) = 20/100 = 0.2.

При использовании таблицы распределения рекомендуется проверять корректность суммарной вероятности: сумма всех P(X = xi) должна быть равна 1. Это обеспечивает контроль за полнотой данных и правильностью расчетов. Ошибки в таблице, такие как пропуск исхода или неверный подсчет частоты, напрямую влияют на точность вероятностных оценок.

Для практических расчетов таблица также позволяет быстро определять вероятности составных событий. Если нужно найти вероятность выпадения числа ≤ 3, достаточно суммировать вероятности исходов 1, 2 и 3 из таблицы. Этот метод исключает необходимость сложных формул и подходит для анализа дискретных процессов в производстве, играх и статистических экспериментах.

Использование формулы полной вероятности для сложных событий

Формула полной вероятности позволяет вычислять вероятность сложного события через разбиение его на несколько несовместимых под-событий. Если событие A зависит от нескольких вариантов B1, B2, …, Bn, вероятность P(A) выражается как сумма произведений условной вероятности события на вероятность соответствующего под-события: P(A) = Σ P(A | Bi) * P(Bi).

Например, при оценке вероятности выхода дефектного изделия с трех производственных линий с разной степенью надежности, формула позволяет учитывать как долю продукции каждой линии, так и индивидуальный процент брака. Если Линия 1 производит 40% изделий с браком 2%, Линия 2 – 35% изделий с браком 3%, Линия 3 – 25% изделий с браком 5%, общая вероятность дефекта вычисляется как:

| P(A) | = 0.4 * 0.02 + 0.35 * 0.03 + 0.25 * 0.05 = 0.0315 |

При построении расчетов рекомендуется заранее выделять под-события, которые полностью покрывают пространство исходов, чтобы сумма вероятностей была равна 1. Формула полной вероятности также удобна для условного анализа: изменение вероятности одного под-события сразу отражается на общей вероятности, что облегчает прогнозирование и корректировку моделей.

Этот метод применим для анализа надежности систем, распределения клиентов по каналам продаж, расчета вероятностей сложных комбинаций в играх и финансовых рисках. Его преимущество в том, что позволяет использовать имеющиеся данные о частотах и долях под-событий без необходимости полного перебора всех исходов.

Применение комбинаторики для вероятностей случайных экспериментов

Комбинаторика позволяет точно определять количество благоприятных и возможных исходов в случайных экспериментах, что упрощает вычисление вероятностей. Для дискретных событий используют сочетания, размещения и перестановки. Например, вероятность вытянуть две красные карты подряд из колоды без возвращения рассчитывается через сочетания: C(26,2)/C(52,2) = 325/1326 ≈ 0.245.

Размещения применяют, когда важен порядок исходов. При выборе трех победителей из десяти участников, где важен порядок награждения, общее число исходов равно A(10,3) = 720. Если событие ограничено конкретной комбинацией участников, вероятность определяется как отношение благоприятных размещений к общему числу P = k/720.

Перестановки используют для анализа событий, где участвуют все элементы множества и порядок важен. Например, при распределении пяти различных задач между тремя сотрудниками с разными приоритетами, количество перестановок P5,3 = 60 позволяет оценить вероятность, что определенный сотрудник получит конкретную задачу.

Практическое применение комбинаторики включает анализ вероятностей выигрышей в лотереях, оценку распределения ресурсов, проверку возможных исходов экспериментов и проектирование случайных тестов. Рекомендуется всегда проверять, учитывается ли порядок и повторяемость элементов, чтобы избежать ошибок в расчетах.

Оценка вероятностей с помощью плотности вероятности для непрерывных величин

Для непрерывных случайных величин вероятность конкретного значения равна нулю, поэтому используют плотность вероятности f(x). Вероятность попадания величины в интервал [a, b] вычисляется через интеграл:

P(a ≤ X ≤ b) = ∫[a, b] f(x) dx

Примеры практического применения:

- Нормальное распределение с μ = 100 и σ = 15 позволяет оценить вероятность попадания показателя в диапазон 85–115: ≈68%.

- Экспоненциальное распределение для времени работы оборудования без отказа с параметром λ = 0.05: вероятность, что устройство проработает не менее 20 часов, вычисляется как P(X ≥ 20) = e^(-0.05*20) ≈ 0.368.

- Равномерное распределение на интервале [0, 10] для случайного выбора точки: вероятность, что значение окажется в интервале [2, 7], равна (7-2)/(10-0) = 0.5.

Для практических расчетов рекомендуется:

- Выбирать подходящую функцию плотности на основе формы распределения данных.

- Использовать интегрирование или численные методы (например, метод Монте-Карло) для сложных функций плотности.

- Проверять, что интеграл плотности по всему диапазону равен 1, чтобы избежать ошибок в оценках вероятностей.

- Для дискретизации интервалов применять деление на мелкие шаги, если требуется аппроксимация вероятностей для практических задач.

Моделирование случайных процессов методом Монте-Карло

Метод Монте-Карло используется для оценки вероятностей и характеристик случайных процессов через многократное моделирование случайных событий. Суть метода заключается в генерации большого числа случайных исходов и последующем статистическом анализе результатов. Например, для оценки вероятности того, что сумма двух костей превысит 8, можно смоделировать 10000 бросков и вычислить частоту успеха.

Практические рекомендации при применении метода:

- Определить точную модель случайного процесса и диапазон возможных исходов.

- Выбирать генераторы случайных чисел с проверенной статистической надежностью.

- Количество итераций должно быть достаточно большим для стабилизации оценок. В большинстве прикладных задач 10^4–10^6 симуляций дают допустимую точность.

- Для сложных систем, например, финансовых портфелей или надежности оборудования, использовать многомерное моделирование с учетом зависимостей между переменными.

- Анализировать результаты с помощью средних, дисперсий и доверительных интервалов, чтобы оценить распределение вероятностей исходов.

Метод Монте-Карло особенно полезен, когда аналитическое вычисление вероятности затруднительно из-за большого числа вариантов или сложной структуры событий. Он позволяет получать практически точные оценки вероятностей без необходимости полного перебора всех исходов.

Применение закона больших чисел для проверки вероятностных прогнозов

Закон больших чисел утверждает, что при многократном повторении случайного эксперимента относительная частота наступления события стремится к его теоретической вероятности. Это позволяет проверять точность вероятностных прогнозов на практике. Например, если прогнозируется вероятность выпадения орла при подбрасывании монеты 0.5, после 10 000 бросков относительная частота выпадений орла должна быть близка к 0.5.

Практические рекомендации:

- Использовать большое количество независимых испытаний для уменьшения случайных отклонений.

- Сравнивать теоретические вероятности с фактическими относительными частотами, чтобы выявить ошибки модели или смещения генератора случайных чисел.

- Для сложных систем, таких как финансовые прогнозы или надежность оборудования, разбивать эксперименты на серии и анализировать средние показатели и дисперсии.

- Применять доверительные интервалы для оценки допустимых отклонений относительных частот от теоретических вероятностей.

- Использовать визуализацию частот, например, гистограммы, чтобы наглядно проверять сходимость к теоретическим значениям.

Закон больших чисел обеспечивает основу для проверки моделей и прогнозов, позволяя корректировать вероятностные оценки и выявлять системные ошибки при анализе случайных процессов.

Вопрос-ответ:

Как построить таблицу распределения для дискретной случайной величины на основе эксперимента?

Для построения таблицы распределения нужно зафиксировать все возможные значения случайной величины и провести серию наблюдений или экспериментов. После этого подсчитывают, сколько раз встречается каждое значение, и делят на общее число наблюдений, чтобы получить вероятность каждого исхода. Например, при подбрасывании кубика шесть раз, если выпадения распределились как 1 — 1 раз, 2 — 0, 3 — 2, 4 — 1, 5 — 1, 6 — 1, вероятности рассчитываются как доли: P(1)=1/6, P(2)=0, P(3)=2/6 и так далее.

Как использовать формулу полной вероятности для расчета шансов сложных событий?

Формула полной вероятности помогает разбить сложное событие на несколько простых, которые не пересекаются. Для каждого под-события вычисляют условную вероятность основного события и умножают на вероятность под-события. Суммирование этих произведений даёт общую вероятность. Например, если три линии производства дают разные доли брака, общая вероятность дефектного изделия вычисляется как сумма произведений вероятности брака на каждой линии на долю продукции этой линии.

Почему для непрерывных случайных величин нельзя просто считать вероятность конкретного значения?

Для непрерывных величин вероятность того, что случайная величина примет точное значение, равна нулю, потому что количество возможных значений бесконечно. Поэтому вероятность оценивают через интеграл плотности вероятности на интервале значений. Например, вероятность, что показатель попадёт в диапазон от 50 до 60, вычисляется как интеграл функции плотности на этом интервале.

В каких случаях метод Монте-Карло даёт более точные оценки вероятностей, чем прямое вычисление?

Метод Монте-Карло полезен, когда аналитическое вычисление вероятности слишком сложное из-за множества исходов или зависимостей между событиями. Генерация большого числа случайных исходов позволяет получить приближённую оценку с достаточно высокой точностью. Чем больше симуляций, тем ближе результат к истинной вероятности. Например, оценка вероятности суммирования случайных чисел или моделирование работы сложного оборудования проще через многократное случайное моделирование, чем через формулы.

Как закон больших чисел помогает проверить корректность вероятностных прогнозов?

Закон больших чисел показывает, что при большом числе независимых повторений относительная частота события приближается к его теоретической вероятности. Это позволяет сравнивать прогнозы с реальными результатами. Если после тысяч испытаний относительная частота совпадает с прогнозной вероятностью, можно считать модель адекватной. Если наблюдаются значительные отклонения, это сигнал о возможных ошибках в расчетах или предположениях.