Содержание статьи

В российском плане счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами» часто используются параллельно, из-за чего в учете возникают искажения обязательств, некорректные обороты и ошибки в налоговой базе. Принципиальное различие между ними заключается не в типе контрагента, а в экономической сути обязательства. Счет 60 предназначен для учета расчетов по договорам поставки, подряда и оказания услуг, тогда как счет 76 применяется для отражения требований и обязательств, не подпадающих под стандартную модель «поставщик – покупатель».

На практике счет 60 используется для отражения стоимости приобретенных товаров, работ и услуг, авансов выданных, а также расчетов по счетам-фактурам и закрывающим документам. Счет 76 задействуют при учете арендных расчетов, удержаний, страховых возмещений, претензий, штрафов, пени, депонированных сумм и расчетов по посредническим договорам. Ошибка в выборе счета приводит к искажению кредиторской и дебиторской задолженности, что влияет на строки бухгалтерского баланса и показатели налоговой отчетности.

Корректное разграничение этих счетов требуется при составлении оборотно-сальдовой ведомости, формировании пояснений к отчетности и подготовке данных для камеральных проверок. Применение счета 60 там, где экономически должен использоваться 76, может привести к завышению показателей по расчетам с поставщиками, а обратная ситуация – к неверному отражению прочей кредиторской задолженности. Поэтому выбор между счетами 60 и 76 должен базироваться на анализе предмета договора, характера обязательства и состава первичных документов, а не только на названии контрагента.

Какие виды расчетов отражаются на счете 60 и какие документы служат основанием для проводок

На счете 60 учитываются следующие виды расчетов:

- оплата поставленных товарно-материальных ценностей, включая сырье, материалы, товары для перепродажи, комплектующие и основные средства;

- расчеты за выполненные строительно-монтажные, ремонтные и иные подрядные работы;

- оплата услуг перевозки, хранения, охраны, связи, информационного сопровождения, если они связаны с хозяйственной деятельностью;

- учет выданных авансов по договорам поставки и подряда;

- корректировки стоимости по дополнительным соглашениям и актам расхождений.

Основанием для отражения обязательств и расчетов по счету 60 служат первичные документы, подтверждающие факт передачи ценностей или выполнения работ:

- договоры поставки, подряда, оказания услуг и дополнительные соглашения к ним;

- счета-фактуры, выставленные поставщиками;

- товарные накладные (ТОРГ-12), универсальные передаточные документы;

- акты выполненных работ (КС-2, КС-3), акты оказанных услуг;

- платежные поручения и банковские выписки при отражении оплаты и авансов.

Записи по дебету счета 60 отражают погашение задолженности или возврат авансов, по кредиту – признание обязательств после приемки товаров, работ или услуг. Для снижения рисков искажений рекомендуется проверять соответствие предмета договора и состава первичных документов именно расчетам с поставщиками, а не прочим обязательствам, которые должны учитываться на счете 76.

Какие обязательства и требования учитываются на счете 76 и в каких ситуациях его применяют

Счет 76 используется для учета расчетов, которые не относятся к стандартным обязательствам перед поставщиками и подрядчиками и не могут быть отражены на счете 60 по экономическому содержанию. На нем фиксируются требования и задолженности, возникающие из договоров и операций, не связанных напрямую с приобретением товаров, работ и услуг для хозяйственной деятельности.

На счете 76 отражаются обязательства и требования по арендным платежам, если арендодатель не является поставщиком товаров или подрядчиком, по страховым возмещениям, по расчетам с посредниками, агентами и комиссионерами, а также по претензионной работе. Здесь учитываются суммы штрафов, пеней, неустоек, удержаний и компенсаций, начисленных по условиям договоров и по результатам сверок расчетов.

Счет 76 применяется при учете депонированной заработной платы, удержанных и не востребованных сумм, расчетов по исполнительным листам, а также при отражении задолженности по возмещению ущерба. Он используется для фиксации дебиторской задолженности контрагентов, когда обязательство не связано с приемкой товарно-материальных ценностей или закрытием работ и услуг актами.

Применение счета 76 оправдано в ситуациях, когда расчет имеет разовый, компенсационный, штрафной, удержательный или посреднический характер. При выборе этого счета необходимо анализировать предмет договора и характер обязательства: если расчеты не формируют себестоимость продукции, не увеличивают стоимость активов и не подтверждаются накладными или актами выполненных работ, их следует отражать на счете 76, а не на счете 60, чтобы избежать искажений структуры задолженности в бухгалтерской отчетности.

Как выбрать между счетами 60 и 76 при расчетах с поставщиками, арендодателями и подрядчиками

Выбор между счетами 60 и 76 выполняется не по типу контрагента, а по экономическому содержанию обязательства и составу первичных документов. Ключевой критерий – формирует ли расчет себестоимость продукции, стоимость активов или расходов по обычным видам деятельности. Если обязательство возникает после приемки товаров, работ или услуг и подтверждено накладными или актами, применяется счет 60. Если расчет имеет компенсационный, удержательный, штрафной, посреднический или разовый характер, используется счет 76.

При работе с арендодателями и подрядчиками часто допускаются ошибки. Арендные платежи за использование помещений, оборудования и транспорта, не сопровождаемые накладными на передачу ТМЦ или актами выполненных работ, следует учитывать на счете 76. Подрядные работы, принятые по формам КС-2 и КС-3, отражаются на счете 60, так как они формируют расходы и подтверждаются закрывающими документами.

| Ситуация расчета | Счет учета | Основание выбора |

|---|---|---|

| Поставка материалов по накладной ТОРГ-12 или УПД | 60 | Передача ТМЦ и формирование стоимости запасов |

| Акт выполненных подрядных работ (КС-2, КС-3) | 60 | Формирование расходов и закрытие работ |

| Арендная плата за помещение без передачи ТМЦ | 76 | Компенсационный характер обязательства |

| Начисление штрафов, пеней, неустоек | 76 | Отсутствие поставки или закрытия работ |

| Авансы по договорам поставки и подряда | 60 | Связь с будущей поставкой или работами |

Для снижения рисков переклассификации задолженности рекомендуется закрепить в учетной политике критерии применения счетов 60 и 76, привязывая их к предмету договора и типу первичных документов. Это упрощает проверку оборотно-сальдовой ведомости и предотвращает искажения строк бухгалтерского баланса по кредиторской и дебиторской задолженности.

Как отражать авансы, штрафы, пени и неустойки на счетах 60 и 76

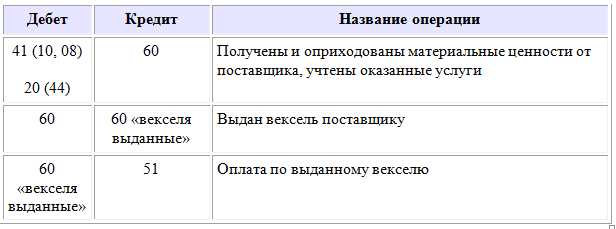

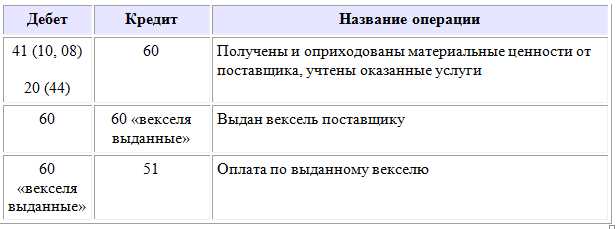

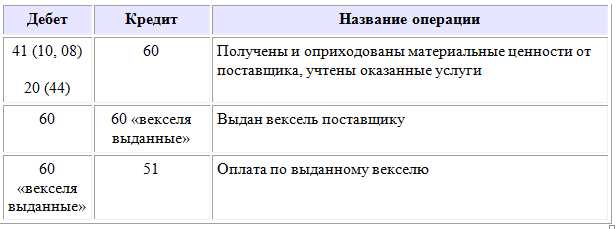

Авансы, выданные по договорам поставки, подряда и оказания услуг, отражаются на счете 60 как задолженность поставщика перед организацией до момента приемки товаров, работ или услуг. Они учитываются по дебету счета 60 на основании платежных поручений и банковских выписок. После получения и принятия ценностей сумма аванса засчитывается в счет оплаты с одновременным закрытием задолженности и отражением обязательства по кредиту счета 60.

Авансы, перечисленные по договорам, не связанным с передачей товаров или закрытием работ и услуг актами, относятся на счет 76. К ним относятся предоплаты по аренде, агентским и комиссионным договорам, а также по соглашениям о возмещении затрат. Такой порядок позволяет корректно отделять обычные хозяйственные расчеты от прочих требований и обязательств.

Штрафы, пени и неустойки за нарушение условий договоров не формируют себестоимость продукции и не увеличивают стоимость активов, поэтому они отражаются на счете 76. Начисление производится на основании претензий, дополнительных соглашений, актов сверки или судебных решений. Учет на счете 60 в этих случаях приводит к завышению расчетов с поставщиками и искажению структуры кредиторской задолженности.

Для внутреннего контроля рекомендуется вести раздельный аналитический учет по каждому виду санкций и авансов с привязкой к договору и основанию начисления. Это упрощает проверку оборотов, позволяет быстро формировать пояснения к бухгалтерской отчетности и снижает риск корректировок при налоговых проверках.

Какие ошибки возникают при смешении счетов 60 и 76 и как их обнаружить в оборотно-сальдовой ведомости

Обратная ситуация возникает при учете поставок товаров и подрядных работ на счете 76. В этом случае в ведомости формируется искусственно заниженная задолженность по счету 60 и завышенная по счету 76, из-за чего теряется прозрачность расчетов по договорам поставки и подряда. Такие искажения особенно заметны при анализе оборотов по субсчетам и при сопоставлении данных с реестрами счетов-фактур и актов выполненных работ.

Для выявления ошибок следует сопоставлять обороты по счету 60 с наличием первичных документов: если по контрагенту отсутствуют накладные, УПД или акты КС-2 и КС-3, но при этом есть значительные остатки, это указывает на необходимость переноса задолженности на счет 76. Аналогично, наличие закрывающих документов при остатках по счету 76 сигнализирует о некорректной классификации расчетов.

Дополнительным индикатором служит структура дебетовых и кредитовых оборотов. Преобладание штрафных и компенсационных начислений на счете 60 и наличие выданных авансов по аренде на этом же счете свидетельствуют о смешении счетов. Рекомендуется периодически проводить переклассификацию задолженности с оформлением бухгалтерских справок, чтобы восстановить корректную структуру расчетов и исключить искажения отчетности.

Как различия счетов 60 и 76 влияют на налогообложение и отчетность

Использование счета 60 для учета расчетов с поставщиками напрямую влияет на формирование себестоимости продукции и расходов по обычным видам деятельности. Суммы, отраженные на этом счете, участвуют в расчете налоговой базы по налогу на прибыль и могут быть включены в вычеты по НДС при наличии корректных счетов-фактур и УПД. Ошибочная запись компенсаций, штрафов или арендных платежей на счете 60 приведет к завышению расходов и неверной налоговой базе.

Счет 76 отражает прочие обязательства и требования, не влияющие на себестоимость и расходы основной деятельности. Начисленные штрафы, пени, компенсации и авансы по неоперационным договорам на этом счете не учитываются при расчете налога на прибыль и НДС, если только они не имеют экономической связи с деятельностью, облагаемой налогом. Неверное использование счета 76 для поставок и подряда может вызвать занижение налоговой базы и необходимость корректировок при камеральной проверке.

В бухгалтерской отчетности различие счетов влияет на прозрачность кредиторской и дебиторской задолженности. Счет 60 формирует строки баланса по расчетам с поставщиками и подрядчиками, а счет 76 – по прочей кредиторской и дебиторской задолженности. Смешение этих счетов искажает показатели ликвидности, оборотных средств и структуру обязательств. Для контроля рекомендуется вести раздельный аналитический учет по каждому счету и периодически сверять данные с первичными документами и договорными условиями.

Правильное разграничение счетов позволяет избежать корректировок налоговой базы, упрощает подготовку пояснительной информации для финансовой отчетности и снижает риск претензий со стороны налоговых органов. Рекомендуется фиксировать правила применения счетов 60 и 76 в учетной политике и проверять соответствие оборотов счетам по видам документов и экономическому содержанию обязательств.

Вопрос-ответ:

Как определить, нужно ли учитывать аванс на счете 60 или 76?

Аванс отражается на счете 60, если он выдан по договору поставки или подряда и связан с последующей поставкой товаров или выполнением работ, подтвержденной накладными или актами. Если аванс перечислен по договорам аренды, агентским соглашениям или иным операциям, не связанным с передачей ТМЦ или закрытием работ, его учитывают на счете 76. Для точного учета проверяют предмет договора и наличие первичных документов, фиксирующих факт поставки или оказания услуги.

Можно ли на счете 60 учитывать штрафы и пени поставщикам?

Нет, штрафы, пени и неустойки отражаются на счете 76. Эти начисления не формируют себестоимость продукции и не увеличивают стоимость активов. Если их записывать на счете 60, это приведет к завышению расчетов с поставщиками и искажению бухгалтерской отчетности, а также может повлиять на налоговую базу по налогу на прибыль и НДС.

Как обнаружить ошибки при смешении счетов 60 и 76 в оборотно-сальдовой ведомости?

Ошибки выявляются через сопоставление оборотов счетов с первичными документами. Если на счете 60 есть крупные остатки без накладных, актов выполненных работ или счетов-фактур, возможно, часть задолженности следует перенести на счет 76. Аналогично, если по счету 76 отражены поставки или работы, подтвержденные документами, это сигнал о неправильной классификации. Проверка структуры дебетовых и кредитовых оборотов помогает выявить смешение счетов и скорректировать данные для отчетности.

Влияет ли выбор счета 60 или 76 на налоговые вычеты по НДС и налогу на прибыль?

Да, выбор счета напрямую отражается на налоговой базе. Расчеты на счете 60 участвуют в формировании расходов и себестоимости, а значит, по ним возможны вычеты по НДС и уменьшение налога на прибыль. Начисления на счете 76, такие как штрафы, пени и авансы по аренде, не учитываются при расчетах этих налогов, если они не связаны с хозяйственными операциями, облагаемыми налогом. Неправильный выбор счета может привести к искажениям налоговой отчетности и необходимости корректировок.